Начиная с отчетности за 2022 год применяется стандарт ФСБУ 25/2018 «Бухгалтерский учёт аренды», утвержденный Приказом Минфина России от 16.10.2018 N 208н. Разбираем учет аренды и лизинга по новым правилам.

Для этого надо, чтобы дополнительно выполнялось одно из условий (п. 11 ФСБУ 25/2018):

— срок аренды не более 12 месяцев;

— рыночная стоимость предмета аренды без учета износа не превышает 300 000 руб.;

— организация вправе применять упрощенные способы ведения бухгалтерского учета.

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

Комментарий:

Не все до конца понимают, когда мы можем не применять ФСБУ 25/2018 и как с этим работать. В Стандарте есть отдельные положения, которые касаются перехода, — это пункты 51 и 52, в которых в том числе закреплена „льгота“ для организаций с упрощенным бухучетом. Им можно было переходить на новый стандарт только по новым договорам. По всем старым договорам, действующим на момент перехода, учет можно было не менять. Пункт 51 позволял всем компаниям, независимо от того, крупная организация или нет, не переводить ни аренду, ни лизинг в новый учет, если договоры завершатся до конца 2022 года.

Однако я советовала всем, у кого есть лизинг, преференцию не видеть, потому что после выкупа объекта возникнет вопрос: куда его отнести? Рассмотрим пример: организация не перевела лизинг в новый учет, объект учитывался на балансе лизингодателя. Далее компания его выкупает условно за 1000 рублей. И склад или фура стоимостью 15 млн рублей, выкупленная из лизинга за 1000 рублей, оказывается на балансе там же, где столы и стулья. Если так случилось, оставьте объект в составе основных средств, проигнорируйте стоимостной критерий.

Но лучше всего изначально перевести лизинг в ФСБУ 25/2018, даже если ваша компания имеет право применять старые стандарты учета. Соблюдая правила перехода, вы бы определили справедливую стоимость этого объекта. И выкупив его за 1000 рублей, не мучились бы вопросом, куда его отнести. У вас был бы объект с ликвидационной стоимостью, с нормально сформированной первоначальной стоимостью по стоимости ППА. Процедура перехода позволяет перевести объекты, находящиеся в лизинге, в группу основных средств после выкупа. Сейчас же советую с такой условной „малоценкой“ пересчитать и сделать все так, как надо было изначально.

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@. Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

В соответствии с ФСБУ 25/2018 срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Помимо указанного, при определении срока аренды для целей бухгалтерского учета необходимо принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики.

По вопросам определения срока аренды для целей бухгалтерского учета и срока полезного использования права пользования активом обращаем внимание на Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму Минфина России от 18 января 2022 г. N 07-04-09/2185), размещенные на официальном интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации».

Коротко суть новых правил ФСБУ 25/2018можно выразить так:

В бухгалтерском учете при получении предмета аренды арендатору нужно признать право пользования активом (ППА) и обязательство по аренде. В дальнейшем по ППА начисляется амортизация, а обязательство по аренде увеличивается за счет начисления процентов. Уплаченные арендные платежи уменьшают обязательство по аренде.

Выдержка из ФСБУ 25/2018 (п.10, 11):

Комментарий:

В пункте 10 ФСБУ 25/2018 говорится о том, что учет ППА ведется согласно той учетной политике, которая применяется в отношении аналогичных объектов: основные средства, капитальные вложения. У основного средства есть два элемента: срок полезного использования, ликвидационная стоимость. Надо ли определять их для объектов лизинга? Ответ: да. Надо ли их пересматривать для объекта лизинга? Ответ: да. Аналогия учета сохраняется. Поэтому если вы ведете лизинг, и вы лизингополучатели, то, помимо основного определения стоимости ППА, определения срока использования ППА, вы должны, так же как по основным средствам, определить ликвидационную стоимость для ППА и каждый год пересматривать эти элементы или анализировать, надо ли их пересмотреть.

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

Когда мы ведем учет в аренде, то мы используем формулу дисконтирования. У вас будет расчет дисконтированных арендных платежей. Ставка дисконтирования действительно может быть определена вами, и ее действительно можно взять как ключевую ставку. Когда меняется ключевая ставка, а для вас это по сути ставка дисконтирования, часто задают вопрос: надо ли пересчитывать? Нет, не надо. Согласно пункту 21 ФСБУ 25/2018, пересчет ППА и обязательства возникает тогда, когда:

- происходит изменение в договоре,

- меняется арендная плата из-за возможных коэффициентов,

- изменяется срок аренды.

Если вам принесли договор аренды с новой стоимостью, необходимо пересчитать ППА и обязательство с учетом будущих арендных платежей. А проценты, которые набежали до этих изменений, и амортизация по ППА — их трогать не нужно. Это ситуация с изменением элементов учета. Это перспективное влияние на учет.

Если у вас не аренда, а лизинг, то первоначальное значение вашего обязательства — это не что иное как справедливая стоимость предмета лизинга минус аванс, который вы заплатили до получения предмета аренды. Справедливая стоимость — это стоимость объекта лизинга, уплаченная лизингодателем поставщику согласно договору. Это и есть приведенная стоимость будущих лизинговых платежей. А дальше, как правило, когда закончился месяц, начисляется амортизация по ППА и проценты по обязательству.

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

Полученное в аренду (лизинг) имущество в качестве объекта основных средств арендатором(лизингополучателем) не признается.

Объект НЕ учитывается на забалансовом учете.

Вместо этого он должен при получении имущества признать право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

ППА учитывают на счете 01 «Основные средства» по фактической стоимости, которую формируют на счете 08 «Вложения во внеоборотные активы». В нее включают (п. 13 ФСБУ 25/2018):

Сформированную фактическую стоимость ППА переносят со счета 08 на счет 01 на дату, когда предмет аренды(лизинга) приведен в состояние, пригодное к использованию в запланированных целях (п. 10 ФСБУ 25/2018, п. 4 ПБУ 6/01 «Учет основных средств», Письма Минфина России от 03.02.2014 N 03-05-05- 01/4068, от 19.06.2012 N 03-05-05-01/35, от 08.06.2012 N 03-05-05-01/31). Пригодность объекта к использованию целесообразно подтвердить первичным документом, разработанным на основе формы ОС-1.

После принятия ППА к учету на счет 01 погашайте его стоимость посредством начисления амортизации (п. 17 ФСБУ 25/2018).

Комментарий:

Пункт 13 ФСБУ 25/2018 требует от нас включения в стоимость ППА:

- первоначального обязательства,

- авансов — тех арендных платежей, которые вы получили до момента получения объекта в пользование,

- величины затрат, которые вы осуществляете, доводя объект аренды или лизинга до состояния готовности.

Готовность объекта — это возможность его использовать по назначению. Когда проводятся улучшения арендованного объекта или объекта, который взяли в лизинг, возникает вопрос, куда отнести эти капитальные вложения. Речь идет об объекте аренды (лизинга), который является объектом недвижимости, налог на имущество по которой исчисляется не с кадастровой, а со среднегодовой стоимости. Здесь аргументация в пользу увеличения стоимости ППА. Налог на имущество не исчисляется с объектов, которые мы называем ППА, поэтому все, что уйдет на стоимость ППА, не будет попадать в расчет среднегодовой стоимости. Как только мы примем решение, что капвложения в арендованный объект увеличивают стоимость ППА, возникнет вопрос: кто будет платить налог на имущество с неотделимых улучшений? Капитальные улучшения, неотделимые от объекта аренды, которые отражаются в бухучете, отдельно попадают под налог на имущество, который платит арендатор. Получается, сам актив ППА под налог на имущество не попадает, а улучшения попадают. В пользу того, что улучшения — это отдельный объект, есть несколько писем Минфина в 2021 и 2022 году.

Когда принимается решение, куда отнести неотделимые улучшения арендованного имущества, вопрос нужно решать не столько для целей учета, а для целей возможного оспаривания налоговиками расчета налога на имущество. Тем, кто не хочет судиться с налоговиками, я советую отражать неотделимые улучшения так же, как и раньше — как отдельный объект. Тех, кто готов судиться, я поддерживаю и пишу обоснование, в котором указываю, что в пункте 13 ФСБУ прямо сказано, что в стоимость ППА включаются затраты на приведение его в состояние, пригодное для использования. Происходит увеличение стоимости ППА, и налог на имущество с этого не исчисляется.

Если вы вправе применять упрощенные способы учета, то можете сформировать фактическую стоимость ППА исходя из первоначальной оценки обязательства по аренде (лизингу) и суммы арендных (лизинговых) платежей, которые вы осуществили на дату предоставления предмета аренды (лизинга) или до этой даты. Иные затраты, которые в общем случае формируют фактическую стоимость ППА, признайте расходами периода, в котором они осуществлены (п. 13 ФСБУ 25/2018). Такой способ закрепите в учетной политике (п. п. 4, 7 ПБУ 1/2008 «Учетная политика организации»).

Согласно ФСБУ 25/2018, фактическая стоимость ППА изменяется, если вы:

В бухучете отразите ППА следующими проводками (бухгалтерские записи по НДС в таблице не приведены):

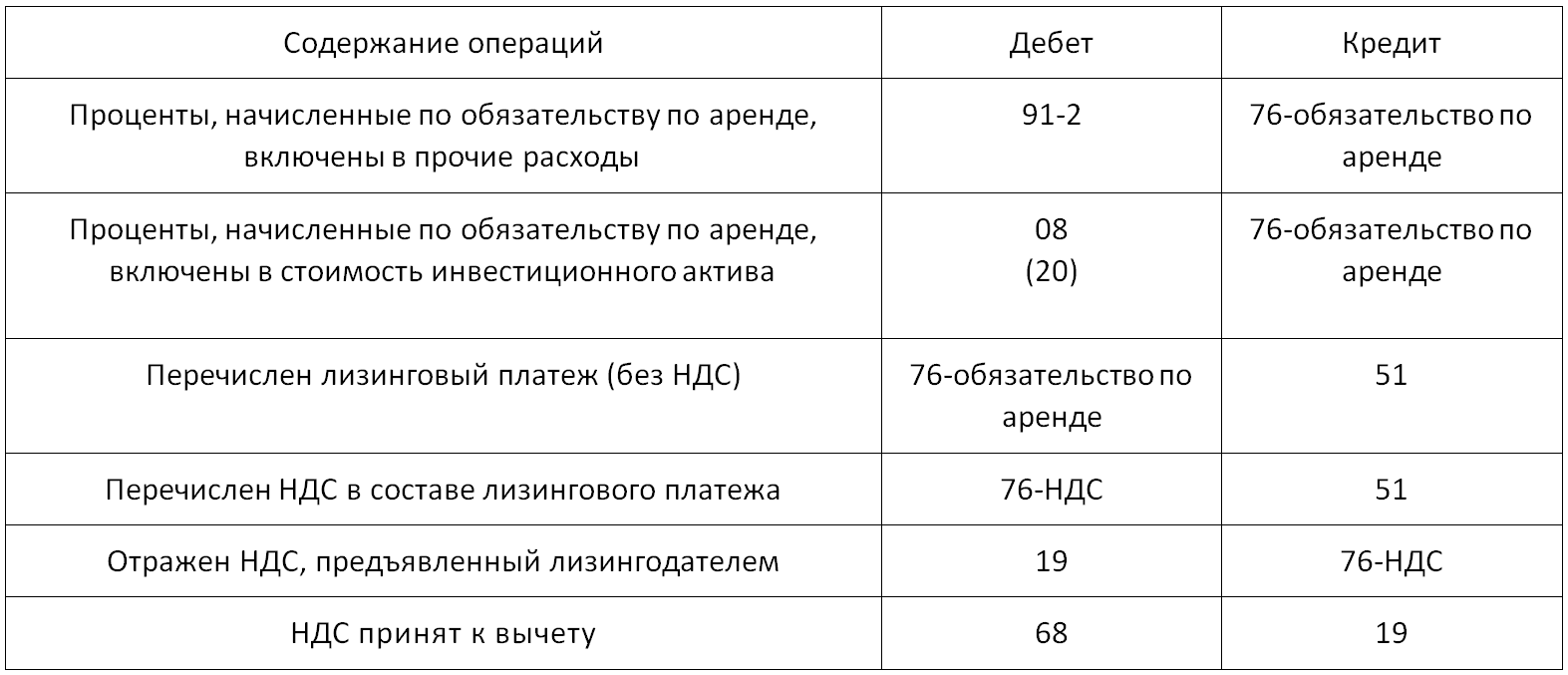

В течение срока аренды (лизинга) величину обязательства по аренде увеличивайте на сумму начисляемых на нее процентов (п. 18 ФСБУ 25/2018).

Если вы первоначально оценили обязательство по аренде исходя из приведенной стоимости будущих арендных (лизинговых) платежей, то для начисления процентов используйте ставку, которую вы применяли при дисконтировании.

Если вы определили первоначальную оценку обязательства по лизингу прямым путем, то для начисления процентов вам сначала придется определить процентную ставку, заложенную в договоре аренды (лизинга). В течение срока аренды (лизинга) обязательство по аренде (лизингу) увеличивайте на сумму начисляемых процентов и уменьшайте на уплаченные арендные(лизинговые) платежи (п. 18 ФСБУ 25/2018).

Проценты рассчитывайте по формуле:

Периодичность начисления процентов вы выбираете самостоятельно, исходя из периодичности арендных (лизинговых) платежей и наступления отчетных дат (п. 19 ФСБУ 25/2018).

Начисленные проценты учитывайте в составе текущих расходов, за исключением подлежащих включению в стоимость актива (п. 20 ФСБУ 25/2018). Включение процентов в стоимость инвестиционного актива предусмотрено п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам».

На конец периода обязательство по лизингу (приведенную стоимость будущих лизинговых платежей) определяйте по формуле:

Проводки по НДС — стандартные по счет-фактуре

По предмету аренды (лизинга), отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по ОС. Исключением является полученная в аренду (лизинг) инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется (п. 17 ФСБУ 25/2018).

При начислении амортизации учитывайте следующие особенности:

В случае лизинга выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА). После истечения срока и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается, и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных ОС, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

При досрочном выкупе предмета лизинга в бухучете досрочную уплату лизинговых платежей отразите следующими проводками:

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды»:

Изменения, связанные с вступлением в силу ФСБУ 25/2018, обязательно необходимо отразить в учетной политике предприятия.

Ваша заявка успешно принята.

Мы отправили письмо на ваш email, пожалуйста, подтвердите подписку, перейдя по ссылке в письме.